マイホームを建てる際、ほとんどの方は住宅ローンを組むと思いますが、そこで頭を悩まされるのが「変動金利」か「固定金利」か「変動と固定のミックス」のどれにするかという問題です。

さらに固定金利といっても、住宅金融支援機構と民間の金融機関が提携して融資する住宅ローン「フラット35」というものまであります。

もっと加えると、一条工務店が扱うフラット35「i-flat35(アイフラット35)」というものまで。

そんな私たち夫婦は悩みに悩んだ結果「変動金利」を選択しました。

そこで今回は、我が家が一条工務店の住宅ローン「i-flat35」ではなく変動金利を選んだ理由について紹介していきます。

最初は住宅ローンについての知識もなかったし、悩みまくりでしたが、最終的に明確な結論に達して変動金利を選んだので、これから住宅ローンを締結する予定のご家庭の参考になれば幸いです。

今回紹介する内容は、私が住宅ローンを組む段階で、複数の銀行から聞いた今後の金利動向についての考えをとりまとめて変動金利を選択したというものであり、必ずしも変動金利を選ぶのが正しいと保証するものではありませんでご理解の程、よろしくお願い致します。

記事の最後では、住宅展示場に行くことなく複数のハウスメーカーから「間取りプラン」「資金計画」「土地探し」を”無料”でしてもらえるサービスについて紹介します。

i-flat35って?

「i-flat35」は、一条工務店の子会社である一条住宅ローン(※)が、フラット35を好条件で貸してくれるというものです。

2014年6月に資本金5億円で一条工務店の子会社として設立されたフラット35専門の貸し付け業務を専門とする会社です。

要するに住宅ローン専門の金融機関を一条工務店が作っちゃったというもの。

下の表を使って簡単に解説すると、

通常のフラット35は全期間固定金利なのに対し、「i-flat35」は、当初10年間の金利を0.25%優遇した状態で借りられるというもの。(上の表でいう「フラット35S(金利Aプラン)」のことです。)

つまり、最初の10年間、金利の差だけ得できます。

ちなみに「金利Aプラン」か「金利Bプラン」かは家の性能で決められ、性能のいい一条工務店の家は優遇される期間の長い「金利Aプラン」を適用してもらえます。

また、融資手数料が本来は「融資額×1.296%」なのに対し、キャンペーン適用で「融資額×0.4%」になるのも特徴です。

- 「i-flat35」=フラット35S(金利Aプラン)

- 融資手数料が安い

各金利パターンの特徴について

変動金利

住宅ローンを借りる際に、支払利息を含めた最終的な支払総額が一番少なく済む可能性があるのが変動金利です。

ここ数年間を遡ると超低金利時代が続いており、金利は0.○パーセント台と1パーセントを切っています。

私たちの親世代って、住宅ローンの返済は「利息だけ払って元金が全然減らない」と口を揃えて言っていますが、今では超低金利のお陰で元金を着実に減らすことができます。

ちなみに私はというと、団信込みで0.45%で住宅ローンを借りました。

ではここで、変動金利と他の金利を比べた場合、最終的な支払総額がどれくらい変わるのか例を紹介します。

【例:3,000万円の借り入れで0.45%の変動金利と、フラット35S(金利Aプラン)とを比較】

- 変動金利:総支払額 32,429,893円

- フラット35S(金利Aプラン):総支払額 37,300,050円

差額 4,870,157円

これはあくまで35年間ずっと金利が変動しなかった場合ですが、支払利息だけでここまで差が開く可能性があるんです。

【メリット】

- 固定金利より圧倒的に金利が安い

- 支払利息が安いので元金が減るのが早い

【デメリット】

- 将来金利が上がるリスク、不安がある

- 正確な支払利息が計算できないため、家計管理、将来設計がしにくい

- 金融機関ごとに店頭表示金利や優遇幅が異なるので比較するのに時間が掛かる

固定金利

ここでは一般の金融機関の固定金利を指します。

後述するフラット35とは異なり、金融機関ごとに店頭表示金利や優遇幅に差があります。

最近は一般の金融機関で固定金利にする人は少なく、もし固定金利にするなら後述するフラット35やi-flat35にする人が圧倒的に多いでしょう。

大きな特徴としては、借入時に返済までに掛かる費用が全て算出されることです。

【メリット】

- 家計管理、将来設計がしやすい

- 金利が変動するという不安がなくなる

【デメリット】

- 変動金利より支払利息が高く、月々の負担が大きい

- 金融機関ごとに店頭表示金利や優遇幅が異なるので比較するのに時間が掛かる

変動金利と固定金利のミックス

近年、各金融機関がイチオシしているのが変動金利と固定金利のミックスです。

しかし、最初の3年、5年くらいの金利がネット銀行並みに安いのが特徴ですが、その後の固定部分はそこまで安くない印象です。

私個人としては「変動金利」か「フラット35(i-flat35)」の2択かなと思っています。

フラット35

上と同じ固定金利ではありますが、住宅金融支援機構と一般の金融機関が提携して融資する住宅ローンのことを言います。

一般の金融機関で固定金利を組むよりも低い金利で借りることができますが、通常の固定金利と同様に変動金利と比べるとかなり金利が高いです。

大きな特徴としては、借入時に返済までに掛かる費用が全て算出されることです。

【メリット】

- 家計管理、将来設計がしやすい

- 金利が変動するという不安がなくなる

【デメリット】

- 変動金利より支払利息が高く、月々の負担が大きい

「i-flat35」ではなく「変動金利」を選んだ明確な理由

超低金利時代はまだ続くと予想されるから

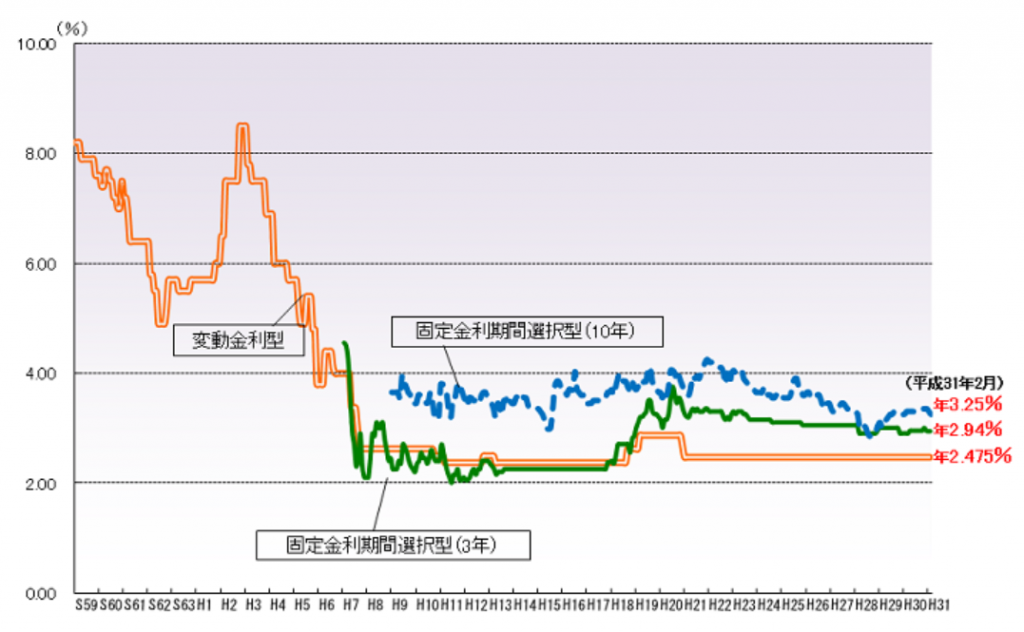

私は住宅ローンを借りる際、複数の金融機関から直近10年の金利傾向をまとめた資料を見せてもらいました。それを見て分かったのが、10年前と今とでは金利が全く変わっていないということです。

【データ参照元:民間金融機関の住宅ローン金利推移】

画像を見てわかる通り、変動金利は平成7年頃から2.475%(店頭表示金利)で現在と全く同じです。

平成10年~平成20年頃に浮き沈みしていますが、それでも誤差の範囲と言えます。

日銀の黒田総裁が「黒田バズーカ」と称して超低金利時代を牽引しており、2018年に「今後は緩やかな金利上昇を目指す」と発言してましたが、2019年の消費税増税や現状の景気を見るに、まだまだ金利は上げられないと考察できます。

実際に、各金融機関の住宅ローン担当者や、その上司に銀行内で金利を上げる話が出ているかどうか、今後の金利についての予想を聞きましたが、私と同意見でした。

また、仮に金利が上昇したとしても、現在の固定金利よりも高い金利まで上昇するのかと考えた時に、今の日本の景気では日銀は金利上昇を決断できないはずです。

そんなことしたら破産者がゴロゴロ出てきてしまいますからね。

これらの要素を踏まえて、私は変動金利を選びました。

金利が上昇しても固定にした場合との差額は逆転しないと予想できるから

前述した理由から、金利はまだ当分上がらないと予想できますが、仮に上昇したとしても少しだけだと考えるのが自然です。

私が契約した変動金利の0.45%から、フラット35S(金利Aタイプ)の11年目以降の金利である1.41%までの差である0.96%…

金利が10年以上変動していないのに、これほどの差が一気に上がるなんてまずあり得ませんし、そんなことしたらかなりの破産者が出ても不思議ではありません。

そうなると、もし金利が上がってきたところで、この差はひっくりかえらないと考えるのが自然かと思います。

最終的な総支払額が大幅に増えない魅力(可能性)があるから

変動金利についての説明で紹介しましたが、3,000万円の借り入れで0.45%の変動金利と、フラット35S(金利Aプラン)とを比較した時、

- 変動金利:総支払額 32,429,893円

- フラット35S(金利Aプラン):総支払額 37,300,050円

- 差額 4,870,157円

このような結果が出ました。

過去の金利の水準や、今の日本の経済状況から考察した場合に、金利がそれほど変わらない可能性が高いと考えると、この差額にも信憑性が出てくるかと思います。

となると、支払総額が安い方を選びたくなりますよね。(あくまで可能性なんですけどね)

変動金利の方が固定金利と比べて店頭表示金利からの優遇幅が大きいから

変動金利にした場合、もし金利が急上昇しても固定金利に切り替えてリスクヘッジすることができます。

その際に重要になってくるのが店頭表示金利からの優遇幅です。

住宅ローンで検索して目に入ってくるような金利は、一般的に「店頭表示金利から優遇幅によって金利を引き下げたもの」です。

例えば私の場合、0.45%でローンを借りましたが、実際は

「2.475%(店頭表示金利)-2.025%(優遇による引き下げ)=0.45%(最終的な金利)」

このような意味合いになります。

最初から固定金利を選択した場合、この優遇幅が少ないです。

しかし、変動金利を選ぶと、この優遇幅のまま固定金利に変更することができます。

よって、仮に急激な金利上昇があったとしても、早い段階で固定金利に切り替えれば、通常より低い金利で固定金利に切り替えられる可能性だってあるんです。

一般の金融機関を選んでも一条の営業はサポートに回ってくれるから

一条工務店のオリジナルである「i-flat35」を選べば、打ち合わせの際にローンの話も進められてサポートが手厚いです。

しかし、一条工務店は提携している銀行がありますし、「i-flat35」を選ばなくても担当の営業はサポートに回ってくれます。

例えば提携している銀行と話がしたい時には、裏でスケジュールの調整をしてくれますし、金融機関に住宅関係の難しい書類を提出する時だって、代わりに送ってくれたりします。

こればかりは営業担当次第かもしれませんが、「i-flat35」を選ばないから対応が悪くなるなんてことはないので安心していいと思います。

「i-flat35」がおすすめな場合もある

ローンの審査に少し不安がある場合

おそらく間違いないだろうってくらいの話なんですが、「i-flat35」は一般の金融機関でローンの審査を受けた場合よりも審査が緩いのではと考えられます。

というのも、仮に「i-flat35」の審査よりも先に一般の金融機関でのローン審査を行い、審査に落ちてしまった場合、その人は一条工務店よりも安く買えるハウスメーカーに乗り換えてしまいます。

そこで一条工務店はローンの話が出た時、真っ先に「i-flat35」について提案することで、ローン審査の問題でお客さんが他社に流れるのを防ごうとしていると考えられるのです。

もし収入面で不安があり、一般の金融機関から理想の借入を出来そうもない場合には「i-flat35」はおすすめできると言えます。

明らかに返済できそうもない場合は「i-flat35」の審査にも落ちてしまうかもしれません。

つなぎ融資が必要な場合

注文住宅を建てる場合、着工金や中間金のような工事の進捗に合わせて支払うお金が必要になります。

しかし、住宅ローンを借りられるのは家が完成してからです。

そこで、住宅完成までの間に金融機関から無担保でお金を借りられるのですが、これを「つなぎ融資」と言います。

一条住宅ローンで「i-flat35」を選択した場合、

「つなぎ融資を借りる→住宅が完成→住宅ローンからつなぎ融資の返済が行われる」

この流れがとてもスムーズです。

というのも、一条工務店の営業と打ち合わせできたり、つなぎ融資を振込で返済する必要がないからです。

ただし、つなぎ融資自体が固定金利並みの利息を取られるので、一時的な借入とはいえ損した気持ちになるのは避けられないでしょう。

銀行と金利の交渉をする時間的余裕がない場合

一般の金融機関で住宅ローンを組む場合、交渉次第では金利の優遇幅をネット銀行並みに調整してもらえます。

例えば、複数の金融機関で金利についての資料をもらい、「他社はこれくらいなので何とかなりませんか」と言うと条件を変更してくれます。

しかし、それには複数の金融機関に行く都合もありとても時間が掛かります。

それに対して「i-flat35」は一条工務店との打ち合わせ時にローンの審査ができるので、必要時間はほとんど掛かりません。

交渉はしたかったけれど時間が取れないと言う方にも「i-flat35」は都合がいいでしょう。

安心感が欲しい場合

前述したように、私は今後も金利の大幅な上昇はないと考えて変動金利を選びましたが、ある種のギャンブルと言えば否定はできません。

変動金利と違って「i-flat35」はずっと同じ金利という安心感がありますし、ローンの返済金額も最初から1円単位で狂いなく計算できます。

変動金利と比べると利息が高いですが、資金計画を立てやすい安心感を取る家庭も多いようです。

まとめ:「i-flat35」は金利が高いが、時間のない人や将来設計の安定性を求める人におすすめ

今回は我が家が一条工務店の住宅ローン「i-flat35」ではなく変動金利を選んだ理由について紹介していきました。

我が家は今後の金利の動きを過去の傾向から予想して変動金利を選びましたが、正確な支払総額を出したい方や、時間がない方には「i-flat35」はピッタリだと思います。

実際私も審査だけはしましたが、打ち合わせ中に書類に記入して次回の打ち合わせまでには結果が変わっていましたからね。

我が家が変動金利を選んだのにもそれなりの理由がありますし、「i-flat35」にもメリットは多いので、今回紹介した内容を参考にじっくり決めていただけたら幸いです。

最後まで読んでいただきありがとうございました。

理想の家の間取りをたった3分で計画できる方法

夢のマイホームは人生で一番高い買い物になるので、これから家を建てるなら誰だって「理想の家」にしたいと思います。

「理想の家」を叶えるための項目はいくつかあって、

- どのハウスメーカー・工務店を選ぶか

- 家の強度、利便性

- 土地の場所

- 値段

- 間取り

- 家のデザイン、外観

などなど多数ありますが、この中でも最も難しいのが「間取り」です。

私たち夫婦は最終的に建売住宅にしましたが、最初は注文も視野に入れて希望する間取りを考えました。しかし、間取りって全然決められないんですよね。

ましてや、決められないまま話を進めていくと、営業トークに飲まれて予算以上のオプション費用がどんどん膨らんでいくことになります。

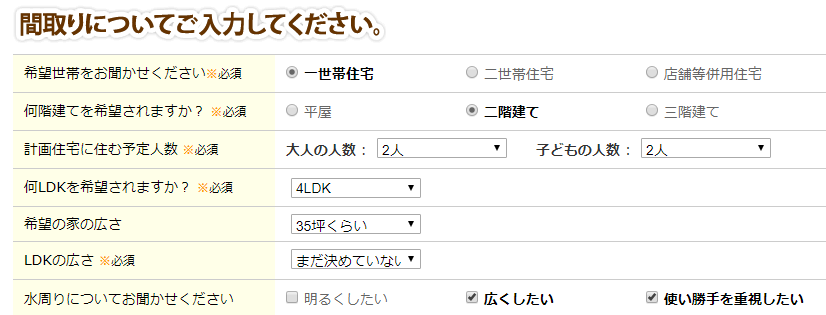

そこで、難しい間取りを簡単に決められる「タウンライフ家づくり」というサービスがあります。

公式サイトを開き、お住いの都道府県・市町村を選択すると次の画像のように間取りについてのアンケートを入力する画面になります。(3分以内でできる量です。)

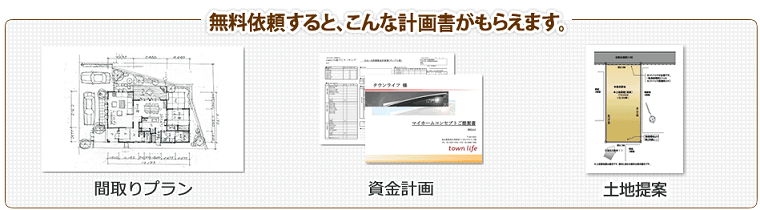

そしてアンケートを入力後、お住いのエリアを対象とした住宅メーカーをチェックでき、チェックしたメーカーから「間取りプラン」「資金計画」「土地提案」の資料が無料で送られてくるというものです。

たった3分の作業でこれだけもらえる神サービス。

もちろん、住友不動産やパナソニックホームズ、積水ハウスなどの大手メーカーも対象ですよ!

また、全部チェックを付けて資料を貰えばメーカーごとの比較が住宅展示場に行かなくてもできてしまうんです。他社に資料を見せて値引き交渉だって可能です。

- 3分のアンケートに答えるだけで「間取りプラン」「資金計画」「土地提案」の資料が無料で送られてくる

- どの会社からの資料が欲しいかはこちらから選べる(大手メーカー含む)

- 会社ごとの資料を比較して値引き交渉ができる

たった3分、しかも無料で済むので、家づくりの専門的な資料作成はプロに任せちゃいましょう!

これから家を建てようと考えている方が絶対に知っておいた方がいいサービスが「タウンライフ家づくり」です。

なんと「間取りプラン」「資金計画」「土地探し」をハウスメーカー各社に一括依頼できるんです。しかも「無料」

家づくりを始めるうえで、こんな悩みはありませんか?

- 複数のハウスメーカーを検討したいけど時間がない

- 理想の間取りで家を建てたいけどアイデアが浮かばない

- 希望する土地が見つからない

- 資金計画で困っている

夢のマイホームは人生で一番高い買い物になるので、これから家を建てるなら誰だって「理想の家」にしたいと思います。

しかし、時間の制限や知識不足な点から、理想を叶えることはなかなか難しいものです。

そこで、「タウンライフ家づくり」を利用すると以下のようなメリットがあります。

- 全国600社以上の優良メーカーから間取りプランを作成してもらえる

- パソコンやスマホがあれば、たった3分で資料の一括依頼ができる

- 住宅展示場に通い、時間を掛けて複数のメーカーを回らなくてもいい

- 簡単に依頼できる分、複数社を比較することができる

- しつこい電話が掛かってこない

- 費用や土地も提案してもらえる

- 無料

たった3分、しかも無料なので、家づくりのプロに依頼して理想の家を建てましょう!